बिहार के आर्थिक विमर्श में पिछले कुछ वर्षों में एक सकारात्मक परिवर्तन स्पष्ट रूप से देखा गया है। निवेश आकर्षण, औद्योगिक नीति, और बुनियादी ढांचे के विस्तार को लेकर राज्य ने सक्रिय पहल की है। Bihar Business Connect 2024 में ₹1.81 लाख करोड़ के निवेश आशयों की घोषणा ने इस परिवर्तन को राष्ट्रीय स्तर पर स्थापित भी किया। किंतु इस उत्साह के समानांतर एक ऐसा संकेतक मौजूद है, जो अपेक्षाकृत कम चर्चित होने के बावजूद राज्य की औद्योगिक प्रगति की वास्तविक सीमा को परिभाषित करता है—Credit-Deposit Ratio, अर्थात् CD Ratio।

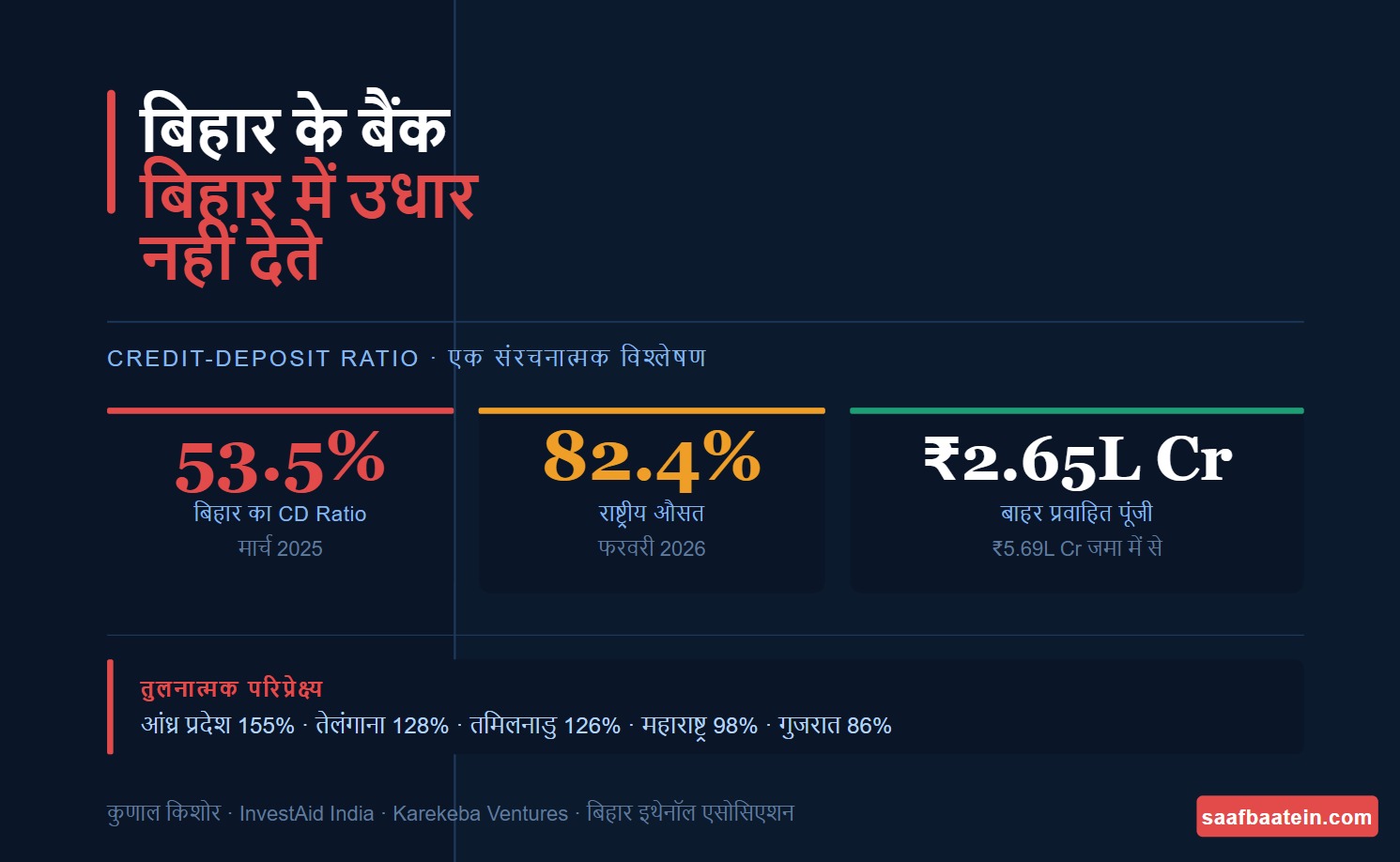

फरवरी 2026 में जहाँ भारत का औसत CD Ratio लगभग 82.4% था, वहीं बिहार का अनुपात मात्र 53.5% के आसपास बना हुआ है। पहली दृष्टि में यह एक सामान्य बैंकिंग आँकड़ा प्रतीत हो सकता है, परंतु वस्तुतः यह उस गहरे संरचनात्मक असंतुलन का द्योतक है, जिसमें राज्य की बचत और राज्य में निवेश के बीच गंभीर अंतराल विद्यमान है।

CD Ratio की अवधारणा अत्यंत सरल है, किंतु इसके निहितार्थ व्यापक हैं। यह अनुपात बताता है कि किसी राज्य में एकत्रित कुल जमा राशि का कितना भाग उसी राज्य में ऋण के रूप में वितरित किया जा रहा है। यदि बिहार के बैंक ₹100 की जमा स्वीकार करते हैं और मात्र ₹53 का ऋण राज्य के भीतर वितरित करते हैं, तो शेष ₹47 अनिवार्य रूप से अन्य राज्यों की अर्थव्यवस्था में प्रवाहित हो जाता है। इस प्रकार, बिहार की बचत बिहार के आर्थिक चक्र को पूर्ण रूप से पोषित नहीं कर पाती।

मार्च 2025 के State Level Bankers’ Committee (SLBC) के आँकड़े इस स्थिति को और स्पष्ट करते हैं। बिहार में कुल जमा लगभग ₹5.69 लाख करोड़ थी, जबकि राज्य के भीतर ऋण वितरण मात्र ₹3.04 लाख करोड़ रहा। यह अंतर, जो ₹2.65 लाख करोड़ से अधिक है, केवल वित्तीय असंतुलन नहीं है; यह उस पूंजी के बाह्य प्रवाह का संकेत है, जो बिहार के उद्यमों, उद्योगों और रोजगार सृजन में लग सकती थी, किंतु अन्य राज्यों के विकास में प्रयुक्त हो रही है।

यदि इसे अन्य राज्यों के साथ तुलनात्मक परिप्रेक्ष्य में देखा जाए, तो यह अंतर और स्पष्ट हो जाता है। आंध्र प्रदेश, तेलंगाना और तमिलनाडु जैसे राज्यों में CD Ratio 120% से अधिक है, जबकि महाराष्ट्र और गुजरात जैसे औद्योगिक राज्यों में यह 85–100% के बीच है। इसका अर्थ यह है कि वे राज्य न केवल अपनी जमा राशि का पूर्ण उपयोग करते हैं, बल्कि अतिरिक्त पूंजी भी आकर्षित कर पाते हैं। इसके विपरीत, बिहार की वित्तीय संरचना अभी भी अपनी ही पूंजी को राज्य के भीतर रोक पाने में सक्षम नहीं है।

यह समस्या नई नहीं है। वर्ष 2005 के बाद से राज्य के वित्तीय नेतृत्व—विशेषकर दिवंगत Sushil Kumar Modi—ने इस मुद्दे को निरंतर उठाया। विभिन्न मंचों पर यह रेखांकित किया गया कि यदि बिहार को औद्योगिक रूप से आगे बढ़ना है, तो स्थानीय बैंकिंग प्रणाली को राज्य की आवश्यकताओं के अनुरूप ढालना होगा। हाल के वर्षों में Prashant Kishor ने भी इस विषय को सार्वजनिक विमर्श में प्रमुखता से रखा है, यह इंगित करते हुए कि दशकों से बिहार की बचत का एक बड़ा हिस्सा राज्य के बाहर निवेशित होता रहा है। यद्यपि विभिन्न अनुमानों के परिमाण पर मतभेद हो सकते हैं, परंतु यह तथ्य निर्विवाद है कि deposit mobilisation और credit deployment के बीच का यह अंतर दीर्घकालिक और संरचनात्मक है।

इस असंतुलन के पीछे कई कारण हैं, जिनमें से एक प्रमुख कारण बिहार की बैंकिंग संरचना का स्वरूप है। राज्य की लगभग 75% जमा Public Sector Banks के पास केंद्रित है, जबकि private sector banks अपेक्षाकृत कम जमा के बावजूद अधिक सक्रिय ऋण वितरण करते हैं। Public Sector Banks के व्यवहार में एक स्वाभाविक जोखिम-परहेज दृष्टिकोण देखा जाता है, जो ऐतिहासिक रूप से उच्च NPA अनुभव, विशेषकर ग्रामीण और MSME क्षेत्रों में, से प्रभावित है। इसके अतिरिक्त, भूमि अभिलेखों की जटिलता, collateral की अस्पष्टता, और परियोजनाओं की संरचना से संबंधित व्यावहारिक चुनौतियाँ भी ऋण वितरण को प्रभावित करती हैं।

यह स्थिति एक दुष्चक्र उत्पन्न करती है—उद्योग नहीं लगते क्योंकि ऋण उपलब्ध नहीं है, और ऋण उपलब्ध नहीं है क्योंकि पर्याप्त “bankable” उद्योग नहीं हैं। परिणामस्वरूप, CD Ratio निम्न स्तर पर स्थिर रहता है और औद्योगिक विकास की गति सीमित हो जाती है।

बिहार सरकार ने अपनी औद्योगिक नीति, विशेषकर BIIPP-2025 के माध्यम से, निवेशकों को आकर्षित करने के लिए अत्यंत प्रतिस्पर्धी प्रोत्साहन प्रदान किए हैं। भूमि, पूंजी अनुदान, ब्याज सहायता और कर प्रोत्साहन जैसी व्यवस्थाएँ निवेश के लिए अनुकूल वातावरण बनाती हैं। किंतु औद्योगिक परियोजनाओं की वित्तीय संरचना का एक बड़ा हिस्सा बैंक ऋण पर निर्भर करता है। यदि राज्य की बैंकिंग प्रणाली इस मांग को पर्याप्त रूप से पूरा नहीं कर पाती, तो निवेश घोषणाएँ वास्तविक परियोजनाओं में परिवर्तित होने में बाधित होती हैं।

इस परिप्रेक्ष्य में समाधान केवल नीतिगत प्रोत्साहनों तक सीमित नहीं हो सकता। आवश्यकता एक समन्वित वित्तीय रणनीति की है, जिसमें राज्य सरकार, बैंकिंग संस्थाएँ और नीति-निर्माता सम्मिलित रूप से कार्य करें। SLBC की बैठकों को केवल सलाहकारी मंच के बजाय उत्तरदायित्व-आधारित तंत्र में परिवर्तित करना, MSME और मध्यम उद्योगों के लिए आंशिक क्रेडिट गारंटी व्यवस्था विकसित करना, तथा डिजिटल और फिनटेक आधारित ऋण वितरण प्रणाली को सुदृढ़ करना—ये सभी उपाय CD Ratio में संरचनात्मक सुधार ला सकते हैं।

अंततः, प्रश्न केवल बैंकिंग अनुपात का नहीं है, बल्कि आर्थिक परिपथ की पूर्णता का है। बिहार की जनता बचत करती है, परंतु वह बचत बिहार में पर्याप्त रूप से निवेशित नहीं होती। बिहार के उद्यमी अवसर देखते हैं, परंतु पूंजी की उपलब्धता सीमित रहती है। राज्य निवेश को आमंत्रित करता है, परंतु वित्तीय संरचना उस आमंत्रण का पूर्ण समर्थन नहीं कर पाती।

यदि बिहार को आगामी दशकों में एक सशक्त औद्योगिक अर्थव्यवस्था के रूप में स्थापित होना है, तो उसे अपनी ही पूंजी को अपने विकास में नियोजित करना होगा। CD Ratio का यह अंतर केवल एक आँकड़ा नहीं है; यह उस अपूर्ण कड़ी का संकेत है, जिसे जोड़े बिना विकास की परिकल्पना अधूरी ही रहेगी।