बिहार में शराबबंदी पर पिछले ग्यारह वर्षों में व्यापक बहस हुई है—सामाजिक प्रभाव, महिला सशक्तिकरण और कानून-व्यवस्था जैसे विषयों पर। किंतु एक मूलभूत आर्थिक प्रश्न लगातार अनुपस्थित रहा: इस नीति की वास्तविक राजकोषीय लागत क्या है? यह आश्चर्यजनक है कि इतने दीर्घकालिक और व्यापक प्रभाव वाली नीति के संदर्भ में न तो किसी आधिकारिक बजट दस्तावेज़ में, न किसी सरकारी मूल्यांकन में, और न ही किसी व्यापक शोध अध्ययन में इसका समग्र आर्थिक आकलन प्रस्तुत किया गया।

इसी शून्य को भरने के उद्देश्य से हाल ही में प्रकाशित विश्लेषणात्मक रिपोर्ट “The ₹1.59 Lakh Crore and Counting” इस प्रश्न का व्यवस्थित उत्तर देने का प्रयास करती है। चार पृथक पद्धतियों के आधार पर की गई इस गणना का निष्कर्ष स्पष्ट और गंभीर है—बिहार ने शराबबंदी के कारण लगभग ₹1,59,000 करोड़ की प्रत्यक्ष और अप्रत्यक्ष आर्थिक लागत वहन की है।

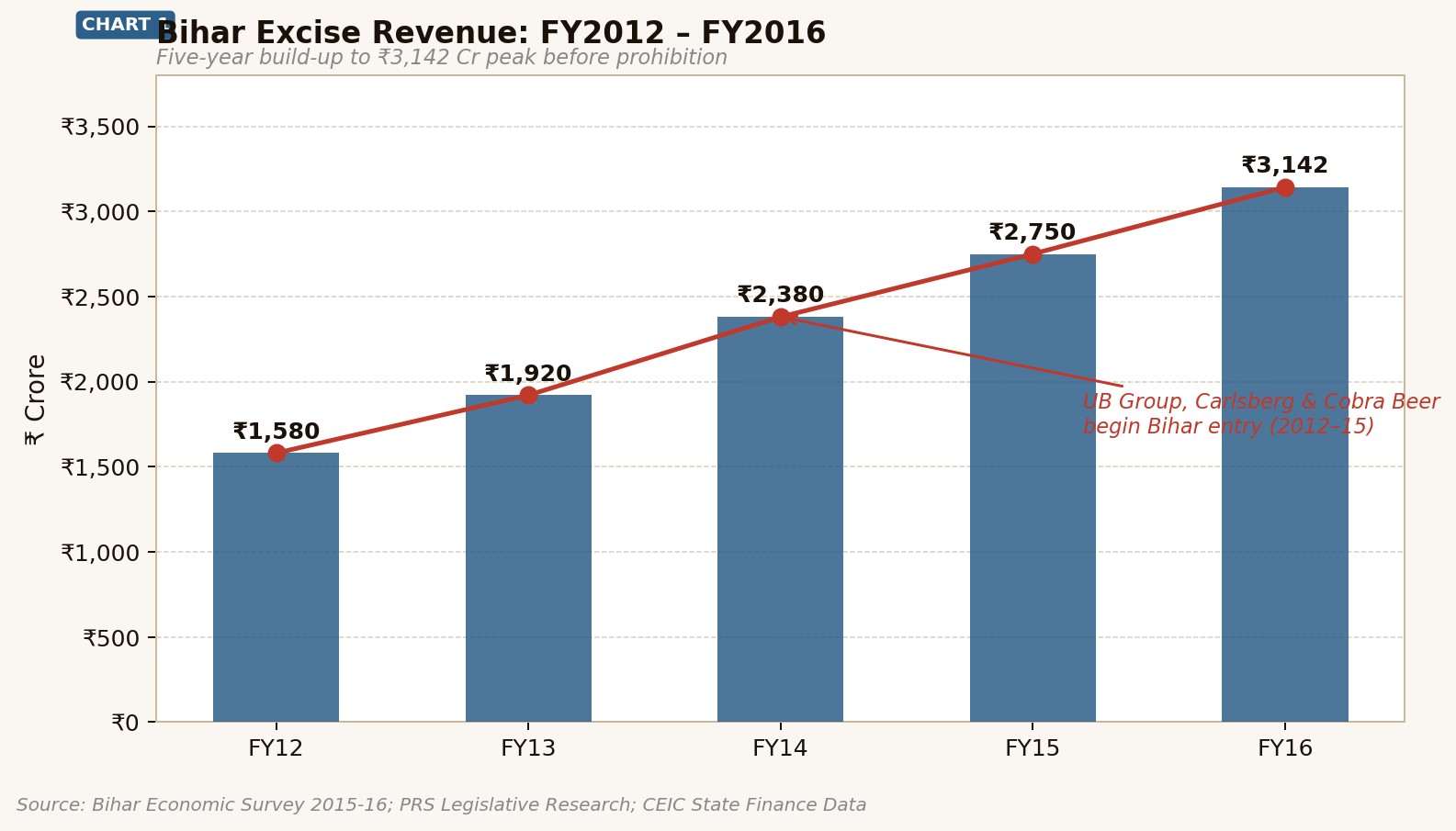

आबकारी राजस्व का अचानक लोप

वित्तीय वर्ष 2015-16 में बिहार की आबकारी आय ₹3,142 करोड़ थी, जो राज्य के स्वयं के कर-राजस्व का लगभग 15.5% हिस्सा थी। यह न केवल एक स्थिर राजस्व स्रोत था, बल्कि राष्ट्रीय प्रवृत्तियों के अनुरूप निरंतर वृद्धि पर भी था। इसी अवधि में United Breweries, Carlsberg और Cobra Beer जैसे उत्पादक राज्य में निवेश की संभावनाएँ तलाश रहे थे।

अप्रैल 2016 के बाद यह राजस्व लगभग समाप्त हो गया—पहले ₹46 करोड़ तक सीमित और तत्पश्चात शून्य। यदि यह राजस्व मात्र 8% की संयमित वार्षिक दर से भी बढ़ता रहता—जो राष्ट्रीय औसत 14% से काफी कम है—तो FY2017 से FY2026 के बीच बिहार को ₹49,119 करोड़ की आय प्राप्त होती। यह हानि केवल प्रत्यक्ष राजस्व का नुकसान नहीं है, बल्कि एक स्थिर कर-आधार के विघटन का संकेत भी है।

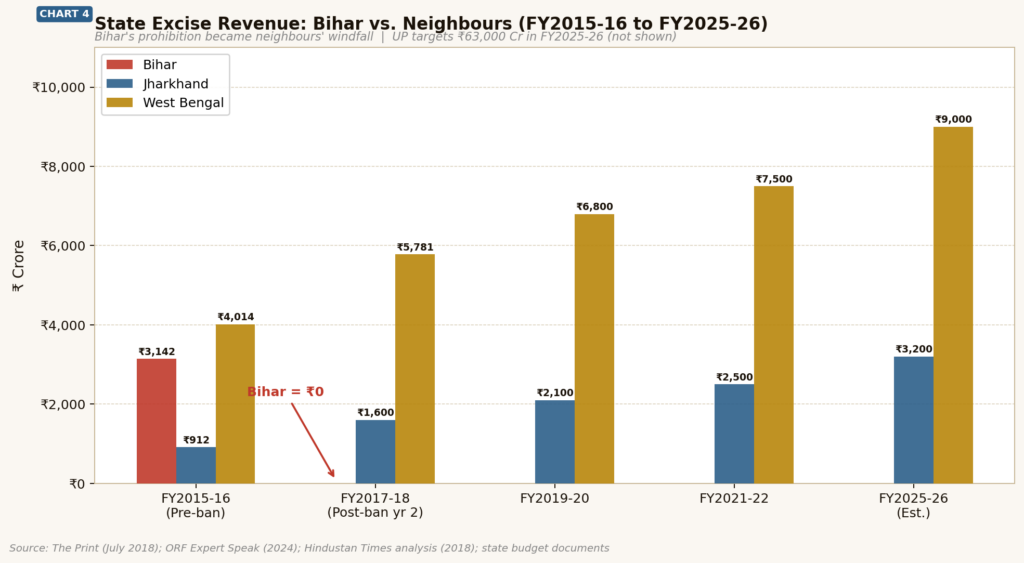

आर्थिक गतिविधि का भौगोलिक विस्थापन

शराबबंदी ने उपभोग को समाप्त नहीं किया; उसने उसे स्थानांतरित कर दिया। परिणामस्वरूप, जो आर्थिक गतिविधि बिहार में हो सकती थी, वह पड़ोसी राज्यों—विशेषतः झारखंड और पश्चिम बंगाल—में स्थानांतरित हो गई।

2016 के बाद इन राज्यों की आबकारी आय में असाधारण वृद्धि दर्ज की गई। आज झारखंड ₹3,200 करोड़ से अधिक और पश्चिम बंगाल ₹9,000 करोड़ से अधिक की आबकारी आय अर्जित कर रहे हैं, जबकि उत्तर प्रदेश ने FY2025-26 के लिए ₹63,000 करोड़ का लक्ष्य निर्धारित किया है। इसके विपरीत बिहार का आंकड़ा शून्य पर स्थिर है।

इस प्रवृत्ति का प्रभाव केवल कर-राजस्व तक सीमित नहीं रहा। निवेश और सेवा क्षेत्र पर भी इसका प्रभाव स्पष्ट है। पटना में लंबे समय तक उच्च-स्तरीय आतिथ्य अवसंरचना का विकास नहीं हो पाया, जबकि रांची जैसे शहर कॉर्पोरेट गतिविधियों के लिए अधिक आकर्षक बन गए। यह एक सूक्ष्म लेकिन महत्वपूर्ण संकेत है कि नीतिगत निर्णय किस प्रकार आर्थिक भूगोल को प्रभावित करते हैं।

राजकोषीय दबाव और कर संरचना में विकृति

रिपोर्ट का सबसे महत्वपूर्ण निष्कर्ष यह है कि आबकारी राजस्व के समाप्त होने के बाद राज्य के वित्तीय ढाँचे पर असंतुलित दबाव उत्पन्न हुआ। 2022 में GST क्षतिपूर्ति समाप्त होने के साथ यह दबाव और स्पष्ट हो गया। परिणामस्वरूप, राज्य को वैकल्पिक राजस्व स्रोतों—जैसे स्टाम्प शुल्क, मोटर वाहन कर और भूमि राजस्व—पर निर्भरता बढ़ानी पड़ी।

आज बिहार में स्टाम्प ड्यूटी 6.3% है, जो महाराष्ट्र, गुजरात और कर्नाटक जैसे राज्यों से अधिक है। यह वृद्धि किसी नीतिगत प्राथमिकता का परिणाम नहीं, बल्कि राजकोषीय विवशता का संकेत है। NITI Aayog के अनुसार बिहार की कुल राजस्व प्राप्तियों का लगभग 75% केंद्र पर निर्भर है—जो इसे बड़े राज्यों में सर्वाधिक निर्भर बनाता है।

इसी अवधि में प्रत्यक्ष विदेशी निवेश (FDI) के आंकड़े भी इस असंतुलन को रेखांकित करते हैं। अक्टूबर 2019 से मार्च 2023 के बीच बिहार को मात्र $214 मिलियन का FDI प्राप्त हुआ, जबकि झारखंड को $2.68 बिलियन—लगभग 12.5 गुना अधिक।

नई सरकार के सामने नीतिगत यथार्थ

बिहार की नई सरकार एक रिकॉर्ड ₹3.47 लाख करोड़ के बजट के साथ कार्यभार ग्रहण करती है, लेकिन इसके साथ ही एक संरचनात्मक चुनौती भी जुड़ी है—राजस्व का सीमित स्वायत्त आधार। प्रत्येक रुपये में लगभग 74 पैसे केंद्र से प्राप्त होते हैं।

FY2026-27 में अनुमानतः ₹6,783 करोड़ की संभावित आबकारी आय का परित्याग जारी रहेगा। इसके अतिरिक्त, ₹900 से ₹1,000 करोड़ प्रतिवर्ष उस नीति के क्रियान्वयन पर व्यय होंगे, जिसे Patna High Court ने अक्टूबर 2022 में प्रभावी रूप से अप्रभावी बताया था।

नीति विमर्श की अपरिहार्य शर्त: लागत की स्वीकृति

यह विश्लेषण किसी पूर्वनिर्धारित निष्कर्ष की वकालत नहीं करता। यह न तो शराबबंदी समाप्त करने का आग्रह है और न ही इसे यथावत बनाए रखने का समर्थन। इसका केंद्रीय तर्क केवल इतना है कि ₹1.59 लाख करोड़ की अनुमानित लागत को स्वीकार किए बिना कोई भी नीतिगत निर्णय—चाहे वह निरंतरता का हो या परिवर्तन का—अपूर्ण रहेगा।

सार्वजनिक नीति की विश्वसनीयता इस बात पर निर्भर करती है कि वह अपने आर्थिक प्रभावों को कितनी पारदर्शिता और ईमानदारी से स्वीकार करती है। बिहार के संदर्भ में यह विमर्श अब टाला नहीं जा सकता।

इस विषय पर विस्तृत विश्लेषण—वर्ष-दर-वर्ष गणना, नौ चार्ट, चार-पद्धति मॉडल और 16 स्रोतों सहित—पूर्ण रिपोर्ट के रूप में उपलब्ध है। रिपोर्ट डाउनलोड करने के लिए देखें: REPORT ON ECONOMIC COST OF PROHIBITION