1 अप्रैल 2026 से भारत में एक महत्वपूर्ण विधिक परिवर्तन प्रभावी हो चुका है—करीब छह दशकों से लागू आयकर अधिनियम, 1961 को प्रतिस्थापित करते हुए आयकर अधिनियम, 2025 लागू हो गया है। स्वाभाविक रूप से, किसी भी कर कानून के इतने व्यापक पुनर्गठन से करदाताओं में जिज्ञासा के साथ-साथ आशंका भी उत्पन्न होती है। परंतु इस परिवर्तन को समझने का सबसे महत्वपूर्ण बिंदु यही है कि यह कराधान के सिद्धांतों में बदलाव नहीं, बल्कि उनके प्रस्तुतीकरण का पुनर्गठन है।

नए अधिनियम में न तो कर की दरों में कोई मौलिक परिवर्तन किया गया है, न ही प्रमुख छूटों और कटौतियों को समाप्त किया गया है। जो बदला है, वह है—कानून की भाषा, संरचना और उपयोगकर्ता के लिए उसकी सुलभता। दशकों के संशोधनों, उप-धाराओं और अपवादों के कारण जो जटिलता उत्पन्न हुई थी, उसे व्यवस्थित रूप से हटाकर एक अधिक सुव्यवस्थित और तार्किक ढाँचा प्रस्तुत किया गया है। इस दृष्टि से यह अधिनियम “नई कर नीति” नहीं, बल्कि “नई प्रस्तुति में पुरानी नीति” है।

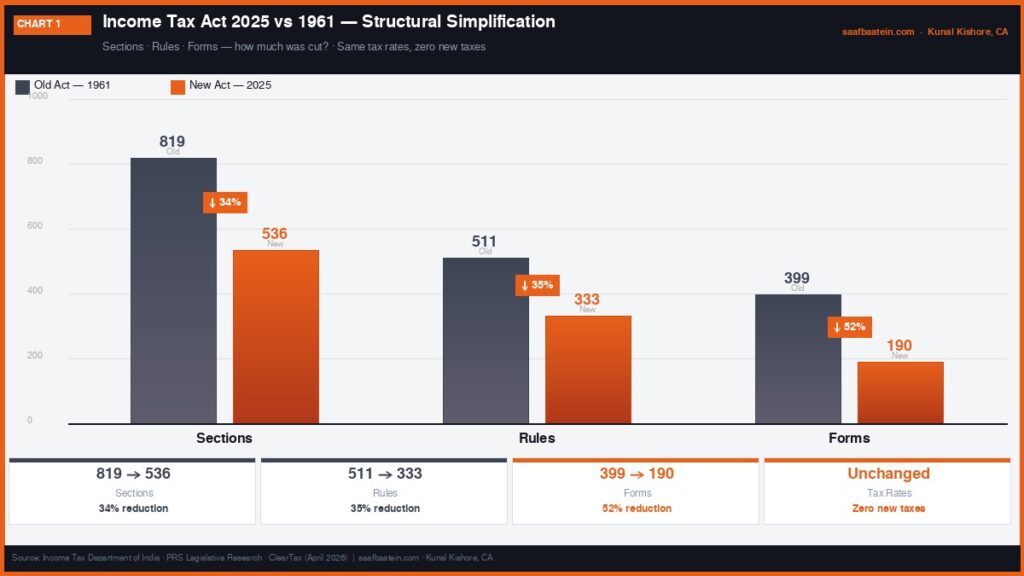

819 से 536: कायाकल्प, बोझ नहीं

सबसे उल्लेखनीय परिवर्तन कानून की संरचना में है। पूर्व अधिनियम में 800 से अधिक धाराएँ, सैकड़ों नियम और लगभग 400 फॉर्म थे। नए अधिनियम में इन्हें उल्लेखनीय रूप से संक्षिप्त किया गया है—धाराओं, नियमों और फॉर्मों की संख्या में पर्याप्त कमी की गई है। इससे न केवल अनुपालन (compliance) सरल होगा, बल्कि व्याख्या और विवाद की संभावनाएँ भी सीमित होंगी। एक और महत्वपूर्ण सुधार यह है कि अब धाराओं का क्रमांक सरल और सतत है; 80C, 80D जैसे अल्फ़ान्यूमेरिक ढाँचे को हटाकर सीधी क्रम संख्या अपनाई गई है, जिससे नेविगेशन अधिक सहज हो गया है।

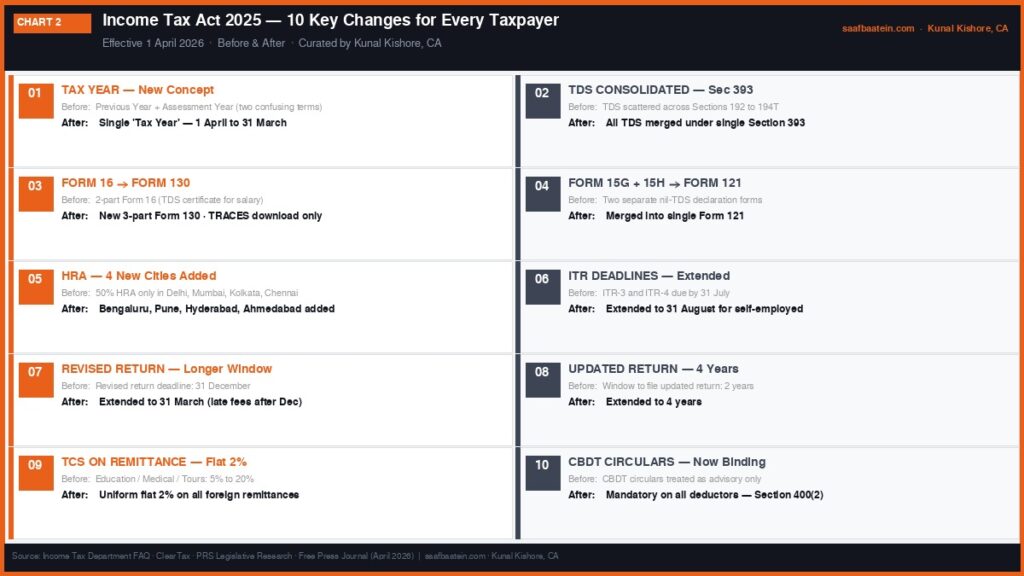

‘Tax Year’ — छह दशकों की उलझन का अंत

करदाताओं के दृष्टिकोण से सबसे व्यावहारिक परिवर्तन ‘Tax Year’ की अवधारणा का परिचय है। पूर्व व्यवस्था में ‘Previous Year’ और ‘Assessment Year’ के बीच का अंतर लंबे समय से भ्रम का कारण रहा है, विशेषकर नए करदाताओं के लिए। अब एकल ‘Tax Year’ (1 अप्रैल से 31 मार्च) की अवधारणा अपनाई गई है, जिससे आय अर्जन और कर निर्धारण के बीच की व्याख्यात्मक जटिलता समाप्त हो जाती है। यह एक ऐसा परिवर्तन है जो सतही रूप से छोटा प्रतीत होता है, परंतु व्यवहारिक अनुपालन में इसका प्रभाव अत्यंत व्यापक होगा।

TDS का नया एकीकृत ढाँचा

TDS (Tax Deducted at Source) के क्षेत्र में भी एक महत्वपूर्ण संरचनात्मक सुधार किया गया है। पूर्व अधिनियम में विभिन्न प्रकार की आय के लिए अलग-अलग धाराओं में TDS प्रावधान बिखरे हुए थे। नए अधिनियम ने इन्हें समेकित करते हुए एक सुव्यवस्थित ढाँचा प्रस्तुत किया है, जिसमें वेतन, गैर-वेतन भुगतान और TCS को स्पष्ट रूप से अलग-अलग खंडों में व्यवस्थित किया गया है। दरों और सीमा-मानों में कोई परिवर्तन नहीं है, परंतु अनुपालन की प्रक्रिया अब अधिक स्पष्ट और एकरूप हो गई है। साथ ही, CBDT के परिपत्रों को विधिक रूप से अधिक स्पष्ट बाध्यता प्रदान की गई है, जिससे व्याख्या में अस्पष्टता की गुंजाइश कम होगी।

करदाता को क्या मिला: राहतें और व्यावहारिक बदलाव

नौकरीपेशा वर्ग के लिए भी कुछ महत्वपूर्ण परिवर्तन किए गए हैं। पारंपरिक Form 16 अब Form 130 के रूप में पुनर्परिभाषित किया गया है, जिसमें विवरण को अधिक संरचित रूप में प्रस्तुत किया गया है। इसी प्रकार, Form 26AS का स्थान Form 168 ने ले लिया है, और Form 15G/15H को एकीकृत कर Form 121 में समाहित किया गया है। इन परिवर्तनों का उद्देश्य फॉर्मों की संख्या कम करना और डेटा प्रस्तुतीकरण को अधिक सुसंगत बनाना है।

हाल ही में अधिसूचित Income Tax Rules, 2026 के माध्यम से कुछ व्यावहारिक राहतें भी प्रदान की गई हैं। HRA छूट के 50% स्लैब का विस्तार अब अधिक शहरों तक किया गया है, जिससे शहरी करदाताओं को वास्तविक लाभ मिलेगा। समय-सीमाओं में भी यथार्थवादी संशोधन किए गए हैं—self-employed और professionals के लिए रिटर्न दाखिल करने की अंतिम तिथि 31 अगस्त तक बढ़ाई गई है, जबकि संशोधित और updated returns की समय-सीमाएँ भी विस्तारित की गई हैं। इससे अनुपालन का दबाव कम होगा और त्रुटि-सुधार की गुंजाइश बढ़ेगी।

अंतरराष्ट्रीय लेन-देन के संदर्भ में भी सरलीकरण किया गया है। विदेश प्रेषण (remittance) पर TCS को एक समान 2% की दर पर लाया गया है, जिससे पूर्व की जटिल और उच्च दरों वाली व्यवस्था समाप्त होती है। साथ ही, डिजिटल अर्थव्यवस्था के बढ़ते दायरे को ध्यान में रखते हुए कर प्राधिकरणों को ‘virtual digital space’ तक पहुँच का विधिक आधार प्रदान किया गया है। यह परिवर्तन आने वाले समय में कर प्रशासन के स्वरूप को परिभाषित करेगा।

एक CA की स्पष्ट राय: क्रांति नहीं, परिष्कार

एक व्यावसायिक दृष्टिकोण से सबसे महत्वपूर्ण संदेश यह है कि यह अधिनियम कर का बोझ बढ़ाने के लिए नहीं, बल्कि अनुपालन को अधिक संरचित और तकनीक-संगत बनाने के लिए लाया गया है। परंतु इसका एक व्यावहारिक पक्ष भी है—व्यवसायों, CA फर्मों और नियोक्ताओं को अपने सॉफ्टवेयर, ERP और payroll systems को नए कानून के अनुरूप अद्यतन करना अनिवार्य होगा। पुराने section codes के आधार पर की गई फाइलिंग में validation errors और compliance notices की संभावना रहेगी।

अंततः, यह कहना उचित होगा कि आयकर अधिनियम 2025 कर प्रणाली में “क्रांति” नहीं, बल्कि “संरचनात्मक परिष्कार” है। जो करदाता और पेशेवर इस बदलाव को समय रहते समझकर अपने प्रक्रियाओं को अनुकूलित कर लेंगे, उनके लिए यह अधिनियम वास्तव में अनुपालन को सरल, पारदर्शी और अधिक पूर्वानुमेय बनाएगा।